Albtraum Arbeitsunfähigkeit

Arbeit bzw. Zeit gegen Geld: Dieses einfache Muster lässt sich auf die meisten Arbeitsverhältnisse anwenden. Unabhängig von der Frage nach der Verhältnismäßigkeit, in der die Faktoren zueinander stehen, ist das regelmäßige Einkommen für die meisten Arbeitnehmer die Grundlage ihrer finanziellen Existenz.

Wer aber zahlt, wenn die Arbeitskraft ausfällt? Die Versicherer bieten verschiedene Lösungen an. Ziel ist es, dass eine Geldleistung fließt, etwa regelmäßig als Rente oder einmalig als Kapitalabfindung.

Unabhängig von der Ursache, die dazu geführt hat, dass der Beruf aufgegeben werden muss, leistet eine Berufsunfähigkeitsversicherung (BU). Das Geld fließt als Rente und kann, ausreichend hoch versichert, das wegfallende Einkommen soweit ersetzen, dass der erreichte Lebensstandard gehalten werden kann. Ob Krankheit oder Unfall: Leistungsvoraussetzung ist, dass der Versicherte für einen bestimmten Zeitraum berufsunfähig bleibt.

Sinnvoll ist es, sich schon in jungen Jahren Gedanken über einen Vertragsabschluss zu machen. Denn die Versicherer verzichten nicht auf eine Gesundheitsprüfung: Je gesünder und jünger man ist, desto niedriger sind die Beiträge. Selbst wenn bestehende Erkrankungen oder eine ausgeprägte persönliche Risikobereitschaft den Abschuss einer BU unwahrscheinlich machen, gibt es Alternativen. Etwa die Erwerbsunfähigkeitsversicherung (EU), die dann zahlt, wenn beruflich gar nichts mehr geht. Versichert ist sozusagen der schlimmste Fall. Wie bei der BU spielt es keine Rolle, welche Ursache den Betroffenen in diese schlimme Situation geführt hat. Als reine Basisabsicherung ist die EU vergleichsweise günstiger und einfacher abzuschließen.

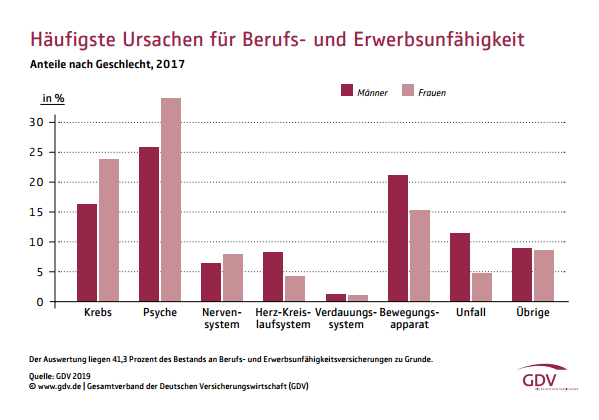

Zwei wichtige Versicherungen nehmen die Ursachen der Arbeitsunfähigkeit in den Blick: Die Unfallversicherung und die Dread-Disease-Versicherung. Die erstgenannte zahlt, wenn ein Unfall zu einer bleibenden körperlichen Beeinträchtigung geführt hat. Sie leistet in der Regel einmalig eine festgelegte Summe, eine Rente lässt sich bei vielen Versicherern grundsätzlich jedoch auch vereinbaren. Gesundheitsfragen brauchen vor Vertragsabschluss normalerweise nicht beantwortet zu werden, lediglich bei sehr hohen Versicherungssummen muss dazu in begrenztem Umfang Auskunft gegeben werden. Die Dread-Disease-Versicherung ist, frei übersetzt, eine Versicherung gegen das Auftreten schwerer Erkrankungen. Ob Krebs, Schlaganfall, Herzinfarkt oder Multiple-Sklerose: In der Regel genügt die Diagnose einer bei Vertragsabschluss festgelegten Krankheit, damit die Leistung fließt. Der Versicherungsbeitrag ist umso höher, je mehr Krankheiten versichert werden. Die Leistung erfolgt als Einmal-Auszahlung.

Einen ganz anderen Ansatz verfolgt die Grundfähigkeiten-Versicherung. Hier tritt der Leistungsfall für den Versicherer ein, wenn eine der versicherten Grundfähigkeiten, wie z. B. Gehen, Sprechen, Sehen oder Hören über einen bestimmten Zeitraum verloren gehen. Tritt dies ein, fließt die Leistung als Rente. Eine Kombination der schon beschriebenen Versicherungen stellt die Multi-Risk-Versicherung dar, die einige Versicherungsunternehmen entwickelt haben. Mit ihr sollen sich möglichst viele Risiken in nur einer Versicherung abdecken lassen. Leistungen sind grundsätzlich sowohl als Einmalzahlung, als auch als Rente möglich.

Angesichts der fundamentalen Bedeutung einer Arbeitskraftabsicherung und der Komplexität der Versicherungsprodukte ist gut beraten, wer sich vor dem Abschluss die Unterstützung durch einen Versicherungsmakler sichert.